全國統一咨詢熱線:400-1088-687

在全國的房(fáng)地産投資數(shù)據出爐後,各地數(shù)據陸續出爐。

多(duō)地房(fáng)地産投資增速相對年初下滑,北京成為(wèi)相比一季度下滑最大(dà)的地方,東部地區(qū)投資增速持續下滑。一些(xiē)中西部地區(qū),出現了與全國數(shù)據類似的竣工面積下降而新開(kāi)工面積上(shàng)升的“剪刀差”。對比來(lái)看,部分地區(qū)之間(jiān)的增速差距超過100個(gè)百分點。

對于包括大(dà)量三四線城市的地區(qū)而言,開(kāi)發周期本相對較長,“剪刀差”的出現,是否意味着銷售下行(xíng)的背景下,這些(xiē)區(qū)域的開(kāi)發企業的資金壓力正在不斷累積?大(dà)量新開(kāi)工後的開(kāi)發熱情進一步下降?供需的錯配是否會(huì)導緻這些(xiē)地區(qū)未來(lái)下行(xíng)周期超過以往?

國家(jiā)統計(jì)局數(shù)據顯示,前三季度,全國房(fáng)地産開(kāi)發投資98008億元,同比增長10.5%。

分區(qū)域來(lái)看,前三季度,東部地區(qū)房(fáng)地産開(kāi)發投資51680億元,同比增長8.6%,增速比回落0.2個(gè)百分點;中部地區(qū)投資20481億元,增長10.0%,增速加快0.2個(gè)百分點;西部地區(qū)投資21754億元,增長16.2%,增速加快0.2個(gè)百分點;東北地區(qū)投資4093億元,增長9.9%,增速加快0.2個(gè)百分點。

總量來(lái)看,廣東、浙江和(hé)江蘇,分别以11464億元、9239億元和(hé)8055億元的開(kāi)發投資額,穩居全國前三,緊随其後的是山(shān)東、安徽和(hé)河(hé)南,三省前三季度房(fáng)地産投資總額均超過了5000億元,四川、福建進入到4000億元以上(shàng)區(qū)間(jiān),湖(hú)北、河(hé)北、重慶和(hé)湖(hú)南則超過了3000億元。

從增量來(lái)看,盡管東部地區(qū)依舊(jiù)是拉動房(fáng)地産投資增長的主力,但(dàn)也有(yǒu)部分西部地區(qū),房(fáng)地産投資增長迅速,成為(wèi)拉動全國增長的生(shēng)力軍。

其中,廣東房(fáng)地産投資相比去年增長1173億元,山(shān)東超過了790億元,對全國房(fáng)地産投資增長的拉動作(zuò)用分别達到了12.5%和(hé)8.5%。緊随其後的是四川、雲南和(hé)福建,拉動作(zuò)用分别達到了7.6%、7.0%和(hé)6.6%。

從增速來(lái)看,31個(gè)省、市、自治區(qū)中,前三季度有(yǒu)28個(gè)保持房(fáng)地産投資正增長,其中14個(gè)地區(qū)的投資增速超過10%,相比一季度減少(shǎo)了5個(gè),增速最快的仍是以西部地區(qū)為(wèi)主。

具體(tǐ)來(lái)看,西藏、雲南、廣西、貴州和(hé)天津位列前五名。雲南和(hé)廣西、貴州都保持着接近30%的增長速度,這也讓這些(xiē)地區(qū)的房(fáng)地産投資總額,紛紛超過了2000億門(mén)檻,增速全國第二的雲南更是超越了北京、天津等東部發達省市,逼近3000億大(dà)關。

另外,河(hé)北、甯夏和(hé)海南則是僅有(yǒu)的三個(gè)負增長的地區(qū),前三季度的房(fáng)地産投資總額分别同比下降了1.1%、10.4%和(hé)28.1%。

黑(hēi)龍江、上(shàng)海、江西、重慶、青海、北京、江蘇、河(hé)南、陝西和(hé)新疆是增速最慢的十個(gè)地區(qū)。其中,上(shàng)海同比增長4%,北京增長6.8%。

不過,需要注意的是,盡管多(duō)數(shù)地區(qū)保持了增長,但(dàn)增速相比年初一季度下滑的狀況比較普遍。

21世紀經濟報道(dào)記者統計(jì)發現,三季度房(fáng)地産投資增速相比一季度下滑的地區(qū)數(shù)量,達到18個(gè)。其中,北京下滑了17.2個(gè)百分點,陝西、遼甯、吉林和(hé)甘肅下滑了超過10個(gè)百分點。

住建部住房(fáng)政策專家(jiā)委員會(huì)副主任顧雲昌此前曾向21世紀經濟報道(dào)指出,由于整體(tǐ)銷售依舊(jiù)低(dī)迷,在一些(xiē)東部熱點省份和(hé)城市拿(ná)地的房(fáng)企,面臨着不開(kāi)工就沒有(yǒu)銷售回款,資金壓力加大(dà),項目開(kāi)工又很(hěn)難獲得(de)足夠利潤的兩難境地。未來(lái)一段時(shí)間(jiān)內(nèi),東部地區(qū)房(fáng)地産投資增速下行(xíng)的情況很(hěn)難出現變化。

實際上(shàng),在前三季度數(shù)據公布後,盡管房(fáng)地産投資總量依舊(jiù)保持穩定,但(dàn)相關數(shù)據中,兩大(dà)“剪刀差”持續,引起市場(chǎng)廣泛關注。

第一個(gè)“剪刀差”是從2018年開(kāi)始的竣工面積與新開(kāi)工面積增速的背離。2019年前三季度,全國房(fáng)屋新開(kāi)工面積165707萬平米,同比增長8.6%,增速有(yǒu)所回落但(dàn)依舊(jiù)保持相對高(gāo)位。而同期房(fáng)屋竣工面積46748萬平米,同比減少(shǎo)8.6%,竣工面積連續21個(gè)月同比下降。

第二個(gè)“剪刀差”則是作(zuò)為(wèi)房(fáng)地産投資的最重要三大(dà)組成部分之二,建築成本和(hé)安裝成本的同比增速從2019年開(kāi)始出現了前所未有(yǒu)的持續分化。進入2019年以來(lái),建築成本持續保持10%左右的高(gāo)位增長,而安裝成本則保持着20%的負增長。

與竣工和(hé)新開(kāi)工“剪刀差”有(yǒu)所收斂所不同的是,前三季度,建築成本與安裝成本的同比增速分别是10.6%和(hé)-24.6%,差距持續擴大(dà)至曆史高(gāo)位。

對此,有(yǒu)房(fáng)企高(gāo)管人(rén)士告訴21世紀經濟報道(dào)記者,這實際上(shàng)反映的是同一個(gè)問題,即開(kāi)發企業開(kāi)工積極,但(dàn)施工工期拉長、竣工動力弱的問題。

為(wèi)何會(huì)出現這樣的狀況?

一種觀點認為(wèi),這與銷售下行(xíng),企業資金面緊張有(yǒu)關。上(shàng)述人(rén)士告訴記者,當前“高(gāo)周轉”背景下,開(kāi)發商投資重心集中在開(kāi)工預售,而不是安裝竣工。按照規定,預售項目開(kāi)工後,投入開(kāi)發建設的資金達到工程建設總投資的25%以上(shàng)即可(kě)預售,這一部分大(dà)緻屬于建築成本,而安裝成本屬于後續投資。同時(shí),一些(xiē)企業為(wèi)了高(gāo)周轉,将預售資金用在了别的新項目的開(kāi)工上(shàng),而不是後續繼續開(kāi)發。

從地域上(shàng)來(lái)看,也有(yǒu)部分觀點認為(wèi),剪刀差的出現,與三四線樓市出現了大(dà)量供給與需求錯配有(yǒu)關,其形成主要是三四線城市樓市的銷售下行(xíng)、回款困難、周期拉長所緻。

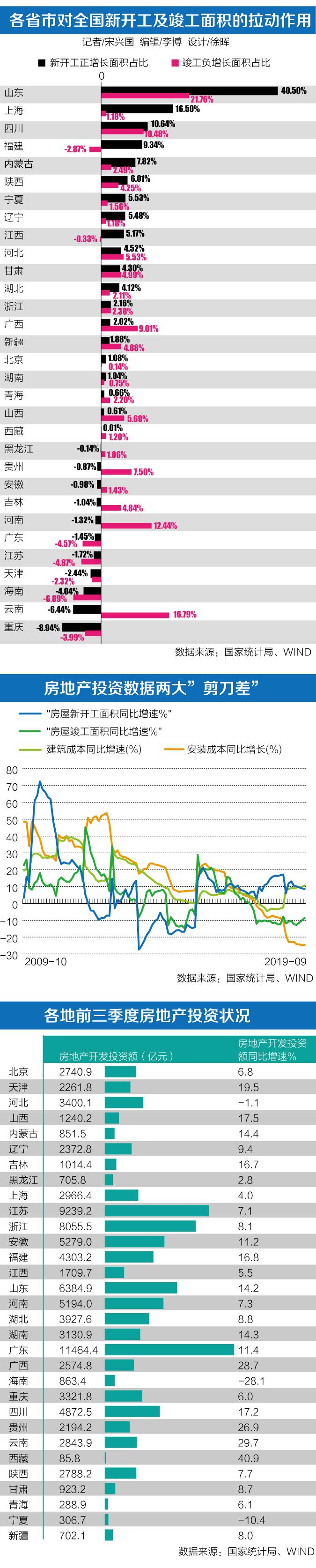

21世紀經濟報道(dào)記者計(jì)算(suàn)各地竣工面積數(shù)據與新開(kāi)工面積數(shù)據發現,一些(xiē)以三四線市場(chǎng)為(wèi)主的省市,出現了比較明(míng)顯的新開(kāi)工猛增、竣工面積狂降的顯現。

其中,西藏、青海的新開(kāi)工與竣工面積增速“剪刀差”超過100個(gè)百分點,甘肅、甯夏、新疆、山(shān)東在50個(gè)百分點以上(shàng),內(nèi)蒙古、陝西、上(shàng)海則超過40個(gè)百分點。

從對全國的拉動作(zuò)用來(lái)看,山(shān)東前三季度相比去年減少(shǎo)的竣工面積,占全國總量的40%。換句話(huà)說,山(shān)東對全國竣工面積負增長的拉動作(zuò)用超過四成。同樣的計(jì)算(suàn)方式,山(shān)東對全國新開(kāi)工面積正增長,拉動作(zuò)用超過21%。

與山(shān)東類似的是四川,其對全國總量的拉動作(zuò)用都超過了10%。山(shān)東、四川和(hé)前面提到的新疆等地,都是2018年棚改完成量相對較大(dà)、市場(chǎng)供給相對較大(dà)的地區(qū)。

易居研究院智庫中心研究總監嚴躍進告訴記者,對于這種非常罕見的情況,不排除是三四線城市需求下行(xíng)所導緻的。一方面,三四線城市本身的開(kāi)發周期就相對較長,另一方面,當前三四線城市銷售狀況一般,回籠資金變慢,也影(yǐng)響了企業的竣工周期。

“這種剪刀差的出現,可(kě)能意味着三四線樓市周期已經發生(shēng)變化。要進一步警惕三四線城市的市場(chǎng)風險,部分城市的下行(xíng)周期可(kě)能比預料更長。”嚴躍進表示。